外资调头青睐A股,港股创年内新低后仍需磨底

2021-12-01 08:20:33 来源:第一财经

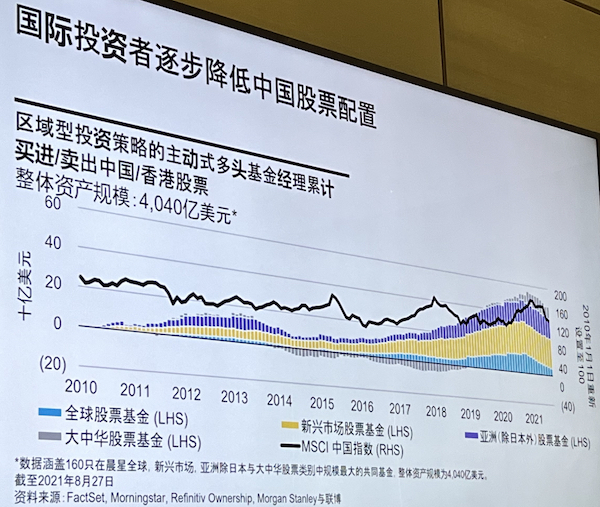

一个值得关注的新趋势是,虽然今年全球基金对中国内地和香港市场的整体仓位都明显下降,但北向资金流入A股的规模不断攀升,年初至今突破3400亿元,远超去年全年的2089.32亿元。

全球大型投资管理公司联博中国投资总监朱良在11月30日对第一财经记者表示,在全球各区域的基金中选择160只有代表性的基金并进行统计,基金在中国市场(含港股)的敞口都有所下降,但北向资金逆势攀升,早年外资通过离岸市场的互联网、教育板块就可获得中国的高成长敞口,但如今随着行业监管政策变化,他们开始转向A股,且外资的投资标的开始多元化。

而这几日港股市场的大跌更进一步引发了市场的关注。11月30日,香港恒生指数跌幅达1.71%报23445点,创下年内新低,较至年内高点大跌近25%。交银国际研究主管洪灏对记者表示,至于目前是否应该抄底,需要关注的是,底部是最为凶险的,要警惕波动或仍会加剧。

外资A股投资呈新趋势

早年,外资获取中国投资敞口的方式多是通过离岸中国市场,原因在于美股在过去十年始终处于成长跑赢价值的风格,外资也更倾向于配置中国的高成长板块,聚集互联网、教育行业的离岸中国市场就可以满足外资的需求。MSCI中国指数中互联网板块占比高达40%。

然而,随着行业监管政策不断出台,这对离岸市场的相关公司构成冲击。同时,中国加速推动碳中和,A股市场聚集了大量相关企业,外资的焦点也逐渐转移到境内市场。

来源:FactSet,晨星,Refinitiv, 摩根士丹利,联博

朱良此前对记者称,国际投资者可能要对早前重仓的境外上市中国企业的成长性和假设重新评估。如果原先是成长股,在经历了一些行业变化后,若高成长性受限,那么估值应该有所调整。

MSCI原亚太研究部主管、景顺A股投资总监谢征傧此前也对记者表示,MSCI中国指数中A股的构成只有20%,仍以港股和ADR为主,未来A股占比可能会逐步攀升到45%~50%。从全球市场配置来看,美股占比超过50%,A股只有5%,这也完全不能反映两个经济体的体量。

另一个新趋势在于,外资在A股市场的布局更加多元化。联博的三方统计数据显示,北向资金前十大流入股票比重占据整体资金流入50%,而今年已开始降到约36%。此外,早年外资很少配中国银行股,但如今一些银行股也开始出现在前十大流入股票中,显示价值类的股票已开始成为外资的关注焦点。

来源:高盛和联博

在朱良看来,尽管2021年价值因子表现不尽如人意,但2022年很可能是价值跑赢成长的一年。A股中价值类股票和盈利修正的相关性近期开始不断攀升,这是因为整体A股盈利预期开始下调,但成长股的下调幅度超出价值股。加之近期政策出现拐点,货币、财政政策或适度宽松,这也有助于价值股回升。未来,外资关注的A股长期趋势无疑是碳中和。朱良预计,未来10年全球能源基础设施等方面的资本开支将增加2~3倍。

港股估值已接近历史底部

全球投资基金减持中国股票敞口的主要原因在于港股、美国中概股仓位的下降。

建银国际首席港股策略师赵文利对第一财经记者表示,港股缺乏长线资金和本地“长钱”,近期港元汇率明显转弱,暗示有资金外流迹象。港股对外部冲击非常敏感,监管政策和疫情变化扰动市场情绪,今年估值、盈利遭遇“双杀”,形成短期“易跌难升”的格局。“虽然港股估值已接近历史底部区间,但还不算是绝对估值低点,另外也需要等待实质性的催化剂才能逐步恢复市场信心。”

联博股票资深投资策略师黄森玮也对记者称,互联网公司在港股的权重仍较大,短期内该行业的不确定可能还未完全消退,例如近期的罚款也扰动市场情绪,因此目前仍处于“磨底”阶段。“我们还是会比较青睐A股,因为监管不确定性因素较少,且有很多未来的热门赛道,特别是绿色主题相关的板块。”

目前恒指预测市盈率在12倍左右,赵文利认为下行空间已十分有限,明年上半年将有望迎来估值修复窗口,而盈利可能在明年中见底,预计全年恒指波动区间在22000~28600点,国指波动区间在7600~10500点,科指波动区间在5800~7500点。

在赵文利看来,主要风险在于疫情发展,包括病毒变异及疫苗和特效药效果的不确定性;通胀在更长时间超出央行容忍区间,美联储更快结束QE并启动加息。由于香港的联系汇率制度将港元与美元挂钩,美国的货币政策收紧将可能直接影响香港采取同样的政策收紧。在以往的紧缩周期(2007~2008年和2014~2019年),香港的流动性状况明显受到影响,缩减QE的影响明显小于加息的影响。目前,市场预计,美联储明年下半年有望加息2次总共50个基点。

在过去两个加息周期中,周期性行业如能源和材料在收紧政策周期开始时一般表现强劲,与经济走强和通胀会导致政策收紧的逻辑相一致;出人意料的是,一般受益于高利率的金融业在加息周期的初期表现不突出;科技业在加息周期的初期一般表现不佳,在确定加息周期结束后可能大涨。

标签: 新低,年内,仍需

相关阅读

精彩推荐

- 民主不民主实践最有说服力,人民最有发言权2022-03-04

- “动态清零”做法符合中国实际情况 中国为2022-03-04

- 中国空间站今年将全面建成 首次实现6名航2022-03-04

- 履职一年间丨全国人大代表柴闪闪:给灵活就2022-03-04

- 神十三乘组4月将返回,今年再送6名航天员进2022-03-04

- 香港同心抗疫里的“凡人微光”,真美!2022-03-04

- 奋进新征程 建功新时代|追梦绿色,守护净2022-03-04

- 奋进新征程 建功新时代|北京冬奥会让冰雪2022-03-04

- 农业农村部:对农业科创企业支持贷款规模提2022-03-04

- 不下载APP不给看全文?工信部:立即整改!2022-03-04

- 持续增强中小企业发展信心2022-03-04

- “建议取消中小学生各种艺术考级”引热议 2022-03-04

- 全国政协委员丁磊:建议加速钠离子电池等新2022-03-04

- 电脑忘记密码怎么办?教你一招,半分钟就能2022-03-04

- “大妈”排队买金场景难再现2022-03-04

- 不下载APP不给看全文?工信部:立即整改!2022-03-04

- 爱看评论 爱比价格 这代年轻人购物有个性2022-03-04

- “互联网一代”开启新节俭模式2022-03-04

- “全过程人民民主”“动态清零”……两会全2022-03-04

- 创意微视频|微光2022-03-04

- 数评两会:21亿剂!一个负责任大国的担当2022-03-04

- 微视频 | 你听,被爱着的感觉,真好!2022-03-04

- 【代表委员话三农】宋丰强:聚焦黄河绿色发2022-03-04

- 有事好商量丨小巷里的恳谈会2022-03-04

- 非本人原因被安排到新用人单位,工龄如何计2022-03-04

- 工地发放工资卡“不符合要求”,只能去指定2022-03-04

- 骑车下班途中“自摔”受伤,难以认定为工伤2022-03-04

- 女性平等就业权相关法律有哪些?怎么规定的2022-03-04

- 数据统计:《艾尔登法环》在Steam上售出1002022-03-04

- 张业遂:中国是对外提供疫苗最多的国家2022-03-04